Semana passada, após reajustar a taxa Selic em 0,5 ponto percentual, para 14,25% ao ano, o Comitê de Política Monetária (Copom) indicou fim do ciclo de alta da taxa de juros. Segundo economistas, tanto o aumento dos juros quanto o fim do ciclo de alta da Selic já eram esperados em decorrência do cenário inflacionário e do processo de realinhamento dos preços administrados.

A novidade é que a nota apontou que a manutenção dos juros nesse patamar será mantida por um longo período, provavelmente até o fim de 2015. Mas qual o impacto do aumento desta taxa no nosso dia a dia?

Para falar sobre o assunto o Revista Brasil entrevistou nesta terça-feira (4) o professor de Economia da Universidade Presbiteriana Mackenzie, Pedro Raffy Vartanian.

Ele explica que a Selic é a taxa básica de juros da economia, usada nos empréstimos feitos entre os bancos e também nas aplicações feitas por estas instituições bancárias em títulos públicos federais.

No nosso dia a dia, outras taxas como cheque especial, cartão de crédito, que são muito maiores que a Selic, dependem do comportamento desta taxa, diz o economista. De acordo com ele, quando a taxa Selic aumenta, a compra de um carro financiado ou qualquer outra modalidade de financiamento é afetada.

Já nas práticas cotidianas, como as compras na padaria, no supermercado, Pedro Raffy afirma que o aumento da Selic alcança o consumidor de forma indireta. Utilizada como medida para conter inflação, o aumento da Selic tem como um dos objetivos diminuir o consumo e fazer com que os preços caiam, e isso tende a afetar o comércio de uma forma geral.

A questão, segundo o economista, é que o aumento da Selic para segurar a inflação pode trazer efeitos colaterais como queda na produção, queda na atividade econômica e desemprego.

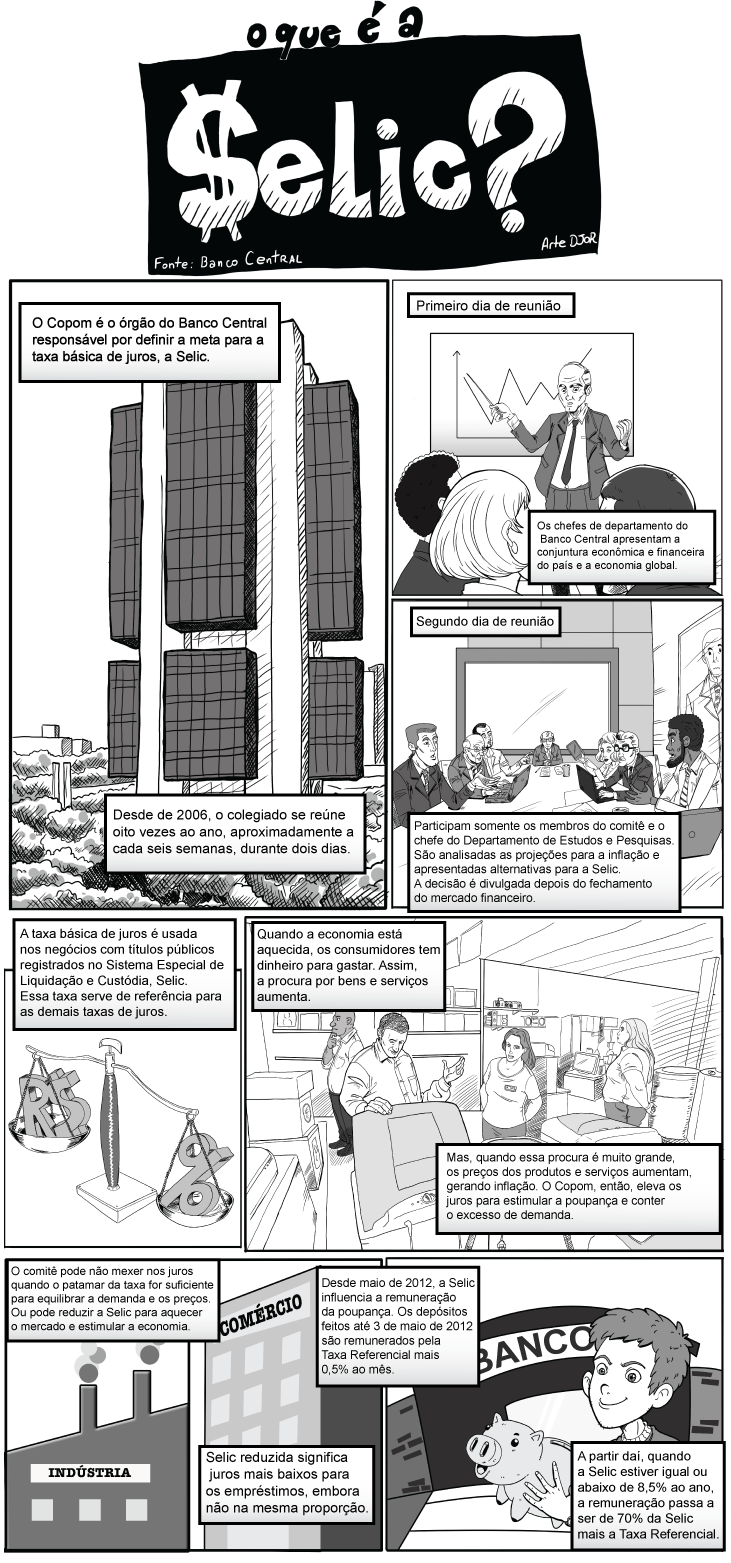

O que é a taxa Selic

O Sistema Especial de Liquidação e Custódia de Títulos Públicos – Selic – foi criado em 1980 pelo Banco Central e pela Associação Nacional das Instituições do Mercado Aberto (Andima). Ele é um sistema informatizado que serve para tornar mais segura as negociações diárias dos títulos públicos. Somente as instituições credenciadas têm acesso. Com o tempo essa sigla (Selic) passou a caracterizar também a taxa básica de juros da economia. Confira ilustração

*Com informações da Agência Brasil